Действующий

6. Подразделение-инициатор в месячный срок после получения из ФГУП "ГНИВЦ ФНС России" проекта формы разрабатывает порядок ее заполнения. Показатели, выбираемые из справочников и имеющие коды, должны представляться в декларациях только значениями кодов. Состав справочников должен быть представлен в порядке заполнения формы декларации. Актуализация справочников осуществляется установленным порядком. Форма налоговой декларации (расчета) или иного документа, представляемого налогоплательщиком в налоговый орган, должна содержать минимум пояснений и разъяснений. Все необходимые сведения для правильного заполнения формы документа налогоплательщиком должны быть изложены в порядке заполнения формы декларации.

7. Разработанные проекты форм и порядков их заполнения в трехдневный срок направляются в Управление информатизации и ФГУП "ГНИВЦ ФНС России" для разработки проектов форматов представления налоговых деклараций в электронном виде.

8. ФГУП ГНИВЦ ФНС России в месячный срок со дня получения проектов форм и порядков разрабатывает формат представления в электронном виде налоговых деклараций (расчетов), и направляет на согласование Подразделению-инициатору и Управлению информатизации.

9. Подразделение-инициатор после рассмотрения форматов, разрабатывает проект приказа ФНС России об утверждении форм, порядков и форматов (далее приказ) и в трехнедельный срок согласовывает его с ФГУП "ГНИВЦ ФНС России" и со структурными подразделениями центрального аппарата ФНС России.

9.1. Рассмотрение предложений по внесению изменений в проект приказа, производится в трехнедельный срок, с момента представления предложений.

9.2. Внесение изменений в формат в случае изменения формы (порядка) производится ФГУП ГНИВЦ ФНС России в двухнедельный срок, после получения доработанного проекта формы (порядка).

- в Управление информатизации и ФГУП "ГНИВЦ ФНС России" для разработки программного обеспечения по формированию, передаче, приему и вводу налоговых деклараций, а также шаблонов ввода и шаблонов печати указанных документов. Разработка программного обеспечения по формированию, передаче, приему и вводу налоговых деклараций, а также шаблонов ввода и шаблонов печати указанных документов выполняется в месячный срок с даты получения согласованного проекта приказа.

10.1. В случае возврата из Минфина России проекта приказа с замечаниями и предложениями, для их рассмотрения и согласования повторяется процедура, предусмотренная пунктами 8 - 10 настоящего регламента.

11. Подразделение-инициатор в месячный срок с даты утверждения приказа ФНС России об утверждении формы, порядка и форматов разрабатывает проект контрольных соотношений и направляет их на согласование в Управление информатизации, ФГУП "ГНИВЦ ФНС России" и Контрольное управление.

12. ФГУП ГНИВЦ ФНС России в месячный срок после исполнения подразделением-инициатором пункта 11 настоящего Регламента осуществляет доработку программного обеспечения по обработке налоговых документов с учетом проектов контрольных соотношений.

13. Начиная со следующего дня после получения ФНС России информации о дате государственной регистрации Минюстом России.

13.1.1. В двухдневный срок уведомляет Управление информатизации и ФГУП "ГНИВЦ ФНС России" о дате и номере государственной регистрации приказа, с приложением утвержденных документов (приказ ФНС России, формы, порядки, форматы);

13.1.2. В двухнедельный срок утверждает контрольные соотношения и направляет их в адрес управлений ФНС России по субъектам Российской Федерации, Управления информатизации и ФГУП "ГНИВЦ ФНС России" для применения и реализации в программных комплексах.

13.2. Управление информатизации и ФГУП "ГНИВЦ ФНС России", начиная со следующего дня после исполнения подразделением-инициатором пункта 13.1.1. настоящего Регламента, обеспечивают:

13.2.2. В недельный срок - доработку и размещение на сайте ФНС России шаблона печати (бланка) налоговой декларации (расчета), доработку шаблонов ввода и распознавания для ввода вышеуказанных документов в АИС Налог-ЦОД;

13.2.3. В пятидневный срок - актуализацию реестра постраничных кодов форм налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов и сборов;

13.2.4. В пятидневный срок доработку шаблонов ввода налоговых документов в базу данных АИС "Налог" местного уровня;

13.2.5. В двухдневный срок актуализацию Справочника периодов применения форматов представления в электронном виде налоговых деклараций, расчетов и иных документов, служащих основанием для исчисления и уплаты налогов и сборов (СППФД), утвержденного приказом ФНС России от 24.12.2007 N ММ-3-13/693@;

13.2.6. В двухнедельный срок доработку, тестирование и размещение в Фонде алгоритмов и программ ФНС России программных средств, обеспечивающих формирование, прием, передачу и ввод налоговых деклараций (расчетов);

13.2.7. В двухнедельный срок после исполнения подразделением-инициатором пункта 13.1.2. - доработку, тестирование и размещение в ФАП ФНС России программных средств, обеспечивающих камеральную налоговую проверку налоговых деклараций (расчетов);

14. Данная процедура распространяется и на разработку (изменение) иных форм документов, предусмотренных законодательством Российской Федерации о налогах и сборах и являющихся основанием для исчисления и уплаты налогов и сборов.

Единые требования

для разработки форм налоговых деклараций и иных документов, служащих основанием для исчисления и уплаты налогов и сборов и порядков их заполнения

Формы налоговых деклараций (расчетов) (далее - деклараций) должны быть удобны для восприятия их человеком, а расположение реквизитов должно обеспечивать как удобство их заполнения вручную, так и возможность автоматизированной обработки (сканирования).

Реквизиты налоговой декларации должны размещаться в трех зонах каждого листа формы: технологической, содержательной и оформляющей. Форма налоговой декларации может содержать несколько листов. При этом первый лист формы декларации является ее титульным листом.

Технологическая зона стандартна для всех листов декларации и располагается в верхней части листа. Она содержит: уникальный код листа в виде линейного штрих кода на основе символики EAN; данные, идентифицирующие налогоплательщика (ИНН и КПП для юридического лица или ИНН для физического лица); номер страницы налогового документа. Кроме того, в технологической зоне должно быть предусмотрено свободное поле для проставления регистрационного номера листа документа.

Состав информации в содержательной части листов декларации определяется конкретной формой налоговой декларации.

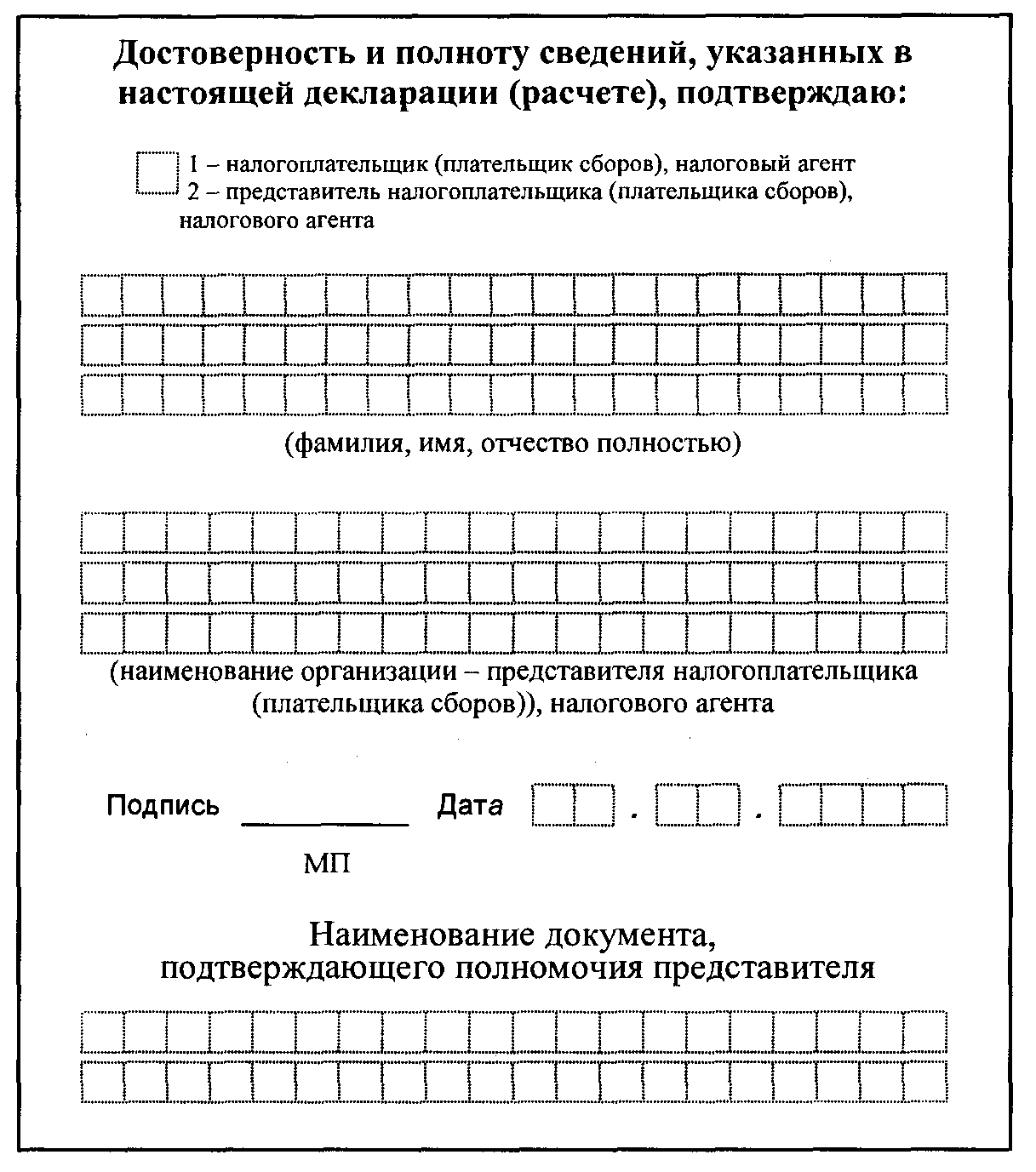

Состав информации в содержательной части титульного листа, как правило, стандартен для всех налоговых деклараций и должен содержать следующую информацию: вид налоговой декларации, дату подтверждения достоверности и полноты сведений, указанных в декларации; налоговый период, за который она представлена; основные учетные данные налогоплательщика; раздел для заполнения работником налогового органа и т.п.

- разделы с информацией о суммах налога, подлежащих к уплате в бюджет по данным налогоплательщика (с разбивкой по кодам бюджетной классификации и, с учетом специфики исчисления и уплаты конкретного вида налога, по кодам ОКАТО), а также основные показатели, используемые для исчисления налога и формирования статистической отчетности налоговых органов;

- приложения, содержащие дополнительные данные об отдельных показателях, используемых при исчислении налога (при необходимости).

- личная подпись должностного лица или физического лица, подтверждающего достоверность и полноту представленных в данной декларации сведений, и ее расшифровка; место для печати. Например:

- для иного листа - дата и личная подпись должностного лица или физического лица, подтверждающая достоверность и полноту представленных на данном листе сведений, например:

Достоверность и полноту сведений, указанных на данной странице, подтверждаю: | |

| ____________________________ (подпись) | _________________ (дата) |

Формы деклараций (расчетов) должны быть оптимизированы по составу показателей, в число которых не должны включаться:

- дублирующие и промежуточные расчетные показатели, а также не используемые при проведении камеральных проверок или формировании статистической отчетности налоговых органов;

Показатели, выбираемые из справочников и имеющие коды, должны представляться в декларациях только значениями кодов. Состав справочников должен быть представлен в порядке заполнения формы декларации. Актуализация справочников осуществляется установленным порядком.

Форма налоговой декларации (расчета) или иного документа, представляемого налогоплательщиком в налоговый орган, должна содержать минимум пояснений и разъяснений. Все необходимые сведения для правильного заполнения формы документа налогоплательщиком должны быть изложены в порядке заполнения формы декларации.